- Der US-Dollar sollte im Jahr 2024 deutliche Kursgewinne verzeichnen.

- Trump 2.0 dürfte 2025 für einen starken US-Dollar sorgen.

- Die US-Notenbank wird ihre geldpolitischen Lockerung im kommenden Jahr verlangsamen.

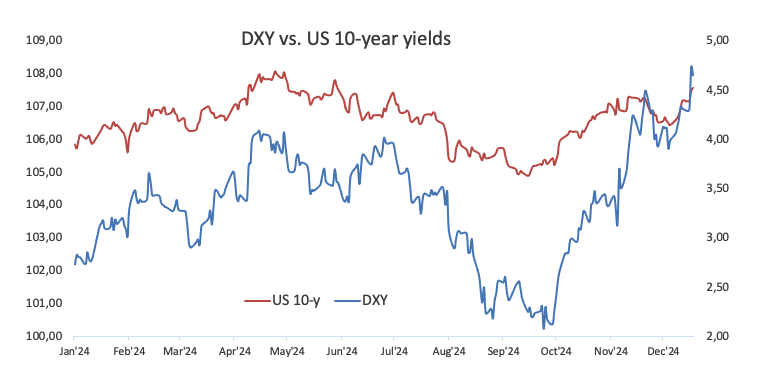

Der Greenback, repräsentiert durch den US-Dollar-Index (DXY), startete ins neue Jahr mit einem allmählichen, aber von Schwankungen geprägten Aufwärtsdrang. Im Mai traf er dabei kurzfristig auf einen Widerstand im Bereich von etwa 106,50. Anschließend verlor der DXY jedoch an Dynamik, was bis Ende September zu einem deutlichen Rücksetzer in Richtung der psychologisch wichtigen Marke von 100,00 führte. Diese Entwicklung verunsicherte viele Marktteilnehmer, da sie über einen möglichen Einbruch des US-Dollars nachdachten – ein Szenario, das vor allem auf die anhaltende Diskussion um weitere Zinsschritte und die insgesamt volatile geopolitische Lage zurückzuführen war.

Warum also tauchte der US-Dollar nicht tiefer ab? Was war damals der rettende Faktor, der verhinderte, dass der Greenback weiter in die Tiefe rutschte? Die Antwort darauf ist weniger ein „Was“, sondern vielmehr ein „Wer“. Denn es war vor allem die politische Landschaft und das sich verändernde Sentiment rund um die anstehenden US-Wahlen, die in den Fokus rückten. Eine neue Dynamik zeichnete sich ab – eine Dynamik, die sowohl die globalen Investoren als auch Analysten und Volkswirte in den Bann zog.

Der sogenannte „Trump-Handel“ (Trump-Trade) gewann im Verlauf des Jahres 2024 zunehmend an Fahrt. Die Marktteilnehmer begannen zu antizipieren, dass der frühere Hotelmagnat Donald Trump bei den Wahlen am 5. November eine ernstzunehmende Chance haben könnte, die demokratische Kandidatin Kamala Harris zu schlagen, das Oval Office zurückzuerobern und als 47. Präsident der Vereinigten Staaten erneut die politische Richtung vorzugeben. Diese Erwartungshaltung führte zu einer Anpassung der Investorenpositionen, da viele Akteure davon ausgingen, dass eine Trump-Administration 2.0 spezifische Wirtschafts-, Handels- und Fiskalpolitiken verfolgen würde, die den Greenback stützen könnten.

Und so nahm die ganze Entwicklung ihren Anfang: Neue Hoffnungen auf wirtschaftliche Deregulierung, Steuererleichterungen für Unternehmen und eine betont nationale Handelsagenda schürten das Interesse am US-Dollar. Zugleich schwang bei vielen Marktteilnehmern die Erwartung mit, dass ein erneuter Fokus auf protektionistische Maßnahmen die heimische Wirtschaft tendenziell stärken und die globale Kapitalnachfrage nach US-Assets weiter befeuern könnte.

Der Green Sweep

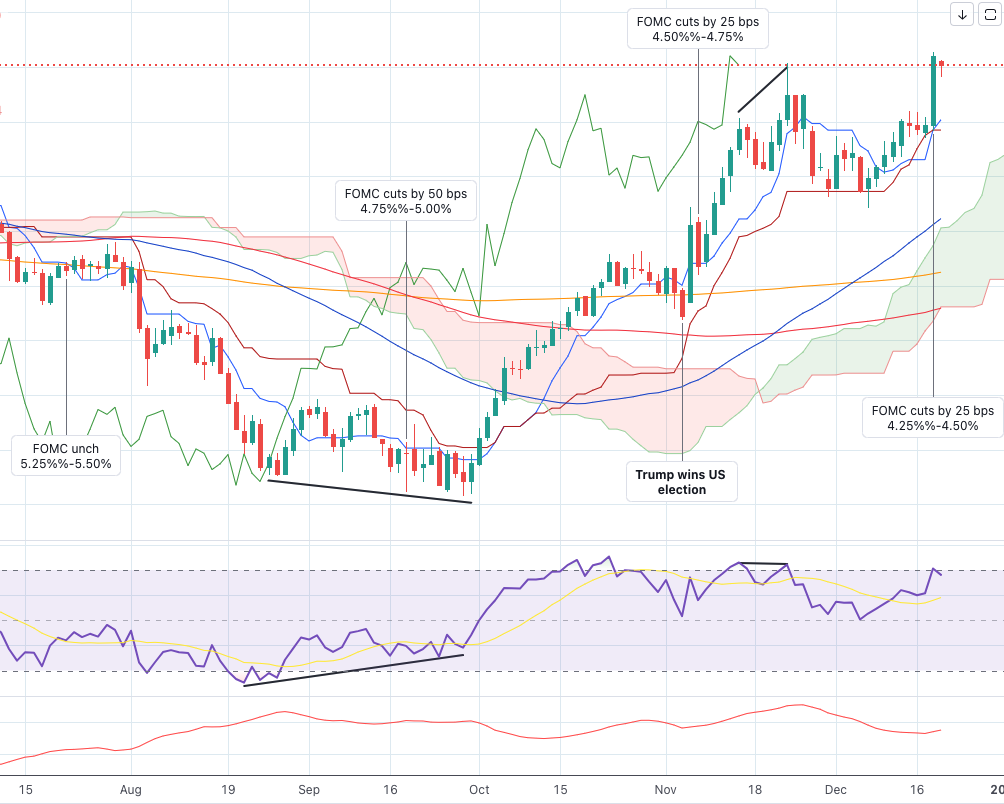

Der „Green Sweep“ war das nächste Kapitel in dieser Geschichte. Im Oktober setzte der Greenback zu einer beachtlichen Rallye an. Anfang November, rund um den Wahltermin, legte er eine kurze Pause ein, bevor er – nach Vorliegen der Ergebnisse und der wachsenden Wahrscheinlichkeit eines „Red Sweep“ (republikanische Kontrolle über Präsidentschaft und möglicherweise auch Teile des Kongresses) – seinen Aufwärtstrend fortsetzte. Der US-Dollar-Index (DXY) kletterte daraufhin erstmals seit November 2022 wieder über die Marke von 108,00.

Diese kräftige Aufwärtsbewegung spiegelte sich auch in den Renditen 10-jähriger US-Staatsanleihen wider, die bis Mitte November in den Bereich von 4,50 % vordrangen – ein Mehrmonatshoch. Danach folgte ein korrigierender Rücksetzer, aber das übergeordnete Bild, nämlich ein starker Dollar und steigende Renditen, blieb im Marktgedächtnis verankert. Für dich als Anleger bedeutet das: Das politische Umfeld und die Wahlen konnten den US-Dollar erneut zum strahlenden Fixpunkt auf den globalen Devisenmärkten machen.

Die US-Wirtschaft läuft weiter rund

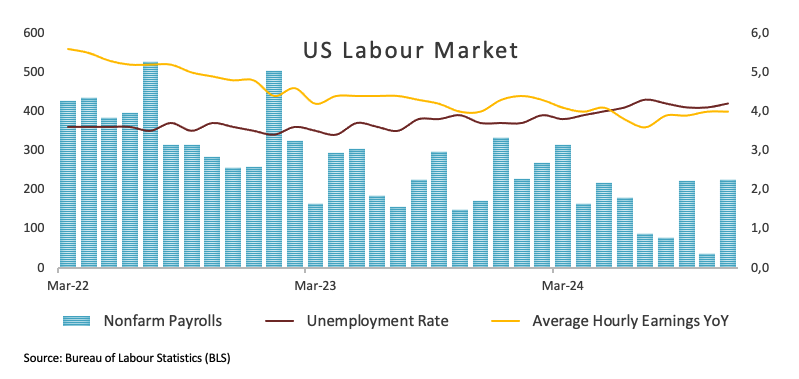

Aber es war nicht nur Trump, der diese starke Performance des Greenback im Jahr 2024 befeuerte. Ein weiterer wichtiger Faktor war die Widerstandsfähigkeit der US-Wirtschaft, insbesondere im Vergleich zu anderen Volkswirtschaften weltweit. Obwohl der US-Arbeitsmarkt zuletzt einige leichte Abkühlungstendenzen zeigte, blieben die Kernindikatoren robust. Der leichte Nachlass im Jobwachstum wirkte nicht nachhaltig genug, um ernsthafte Zweifel an der Stärke des amerikanischen Konsums oder der gesamtwirtschaftlichen Aktivität zu wecken. Vielmehr schien es, als würde der Arbeitsmarkt lediglich in ein moderates Gleichgewicht finden.

Fed-Chef Jerome Powell betonte immer wieder, dass eine bedeutende Verschlechterung am Arbeitsmarkt unerwünscht wäre. Für Investoren ist dies ein starkes Signal dafür, dass die Geldpolitik weiterhin wachsam bleibt und nicht überstürzt auf eine tiefgreifende Lockerung setzt, solange der Arbeitsmarkt solide bleibt. Ein stabiler Arbeitsmarkt stützt den privaten Konsum, der ein entscheidender Treiber für das US-BIP ist.

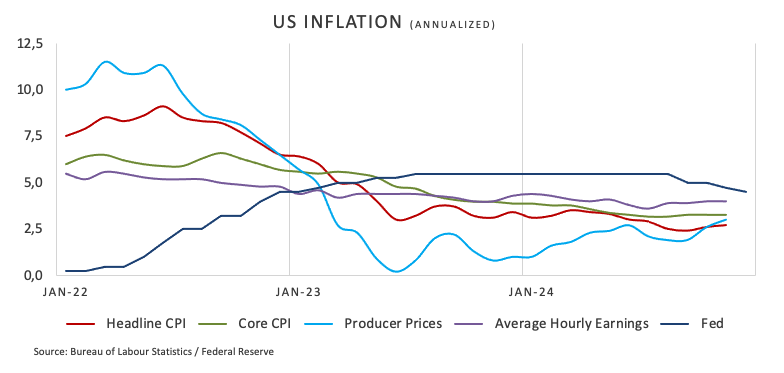

Die Inflation spielte 2024 ebenfalls eine zentrale Rolle. Der Preisdruck blieb hartnäckig über dem 2,0 %-Ziel der Fed, was viele Zentralbanker dazu veranlasste, ihre Haltung gegenüber weiteren Zinssenkungen zu überdenken. Während einige Fed-Vertreter ihre Unterstützung für zusätzliche Lockerungsmaßnahmen signalisierten, blieben andere vorsichtig angesichts der Hartnäckigkeit, mit der Verbraucherpreisindex (VPI) und Preisindex für die persönlichen Konsumausgaben (PCE) hoch blieben. Gerade in einer Welt, in der globale Lieferketten nach wie vor unter Spannungen stehen und geopolitische Risiken grassieren, ist es für die Währungshüter riskant, die Zinspolitik zu schnell zu lockern. Und genau diese Vorsicht stärkt wiederum den Dollar, da er von relativen Zinsvorteilen profitieren kann.

Mit dem Wahlsieg Trumps keimte dann die Sorge vor neuen Zöllen wieder auf. Der designierte Präsident ist für seine protektionistischen Positionen bekannt. Sollte er tatsächlich Einfuhrzölle auf Güter aus China, der EU oder später sogar Kanada und Mexiko verhängen, könnte das die Inflation weiter anheizen. Höhere Importkosten würden sich auf die Verbraucherpreise auswirken, Vergeltungsmaßnahmen im Ausland könnten folgen, und ein eskalierender Handelskonflikt würde die globale wirtschaftliche Unsicherheit erhöhen. Ein solcher inflationärer Druck könnte die Fed zwingen, ihre Zinssenkungen zu unterbrechen oder gar eine Umkehr in der Geldpolitik einzuleiten. Höhere Zinsen in den USA würden wiederum den Greenback weiter stärken, da sie Kapital aus aller Welt in US-Dollar-denominierte Anlagen locken.

Zwar besteht das Risiko, dass ein solcher protektionistischer Kurs das US-Wachstum schwächt, doch bisher meistert die US-Wirtschaft ihre Herausforderungen besser als viele G10-Kollegen. Kurz- bis mittelfristig spricht daher wenig dafür, dass die Vereinigten Staaten nennenswert hinter andere Länder zurückfallen. Die Frage ist vielmehr, wie robust das US-Wachstum bleibt, wenn sich die Zollmaßnahmen wirklich materialisieren.

Die Trump 2.0 Show kann beginnen

Der sogenannte „Trump-Handel“, der im Oktober Fahrt aufnahm, ist also ein zentraler Faktor für die jüngste Dollar-Stärke. Seit Anfang Oktober ist der Markt immer optimistischer geworden, dass eine erneute Trump-Administration zu einem wirtschaftlichen Umfeld führen könnte, in dem Deregulierung, nationale Industriepolitik, fiskalische Impulse und protektionistische Ansätze den Greenback stützen.

Trumps Wirtschaftspolitik priorisiert traditionell die heimische Produktion und weniger strenge Steuer- und Unternehmensvorschriften. Eine mögliche zweite Amtszeit würde voraussichtlich weiterhin darauf abzielen, nationale Industrien zu fördern, Handelspartner mit Zöllen unter Druck zu setzen und so die heimische Wertschöpfung zu erhöhen. Dieser Kurs könnte eine Nachfrage nach US-Assets hervorrufen, da Investoren auf nachhaltige Wachstumsimpulse spekulieren.

Im Bereich Einwanderung bleibt Trump seinem harten Kurs treu. Eine striktere Durchsetzung von Grenzgesetzen und Asylregeln könnte zwar einige sektorspezifische Implikationen haben, doch auf gesamtwirtschaftlicher Ebene geht es vor allem um die Signalwirkung an den Markt: Eine Regierung, die die eigenen Interessen hervorhebt, könnte Investoren das Gefühl vermitteln, dass die USA in unsicheren Zeiten ein sicherer Hafen sind. Gerade global agierende Unternehmen beobachten Einwanderungs- und Arbeitsmarktregularien genau, um ihre Investitions- und Rekrutierungsstrategien anzupassen.

In der Außenpolitik ist Trump seit jeher ein Befürworter reduzierter militärischer Engagements in Übersee. Er fordert NATO-Verbündete auf, mehr Verantwortung zu übernehmen, konfrontiert China ökonomisch und diplomatisch und betrachtet auch Europa kritisch. Auch diese Haltung kann, so paradox es klingen mag, den Dollar stützen, da globale Unsicherheit tendenziell die Nachfrage nach sicheren Häfen steigert – und der US-Dollar bleibt in der Wahrnehmung vieler Marktteilnehmer der ultimative sichere Hafen.

In der Energie- und Umweltpolitik bevorzugt Trump eine stärkere Nutzung fossiler Brennstoffe, weniger Umweltauflagen und den Rückzug aus internationalen Klimaabkommen. Zwar sehen viele Anleger langfristig Risiken in einer solchen Politik, doch kurzfristig könnte dies für bestimmte Branchen und Sektoren Wachstumsimpulse setzen. Investoren, die etwa in Energie- und Rohstoffmärkte involviert sind, könnten auf einen weiter dynamischen US-Energiemarkt setzen, was ebenfalls das Vertrauen in den US-Wachstumsstory und den Dollar stärken könnte.

Trump, die Fed und ihr Vorsitzender Powell

Ein weiterer kritischer Punkt ist das Verhältnis zwischen Donald Trump und Fed-Chairman Jerome Powell. In seiner ersten Amtszeit kritisierte Trump Powell wiederholt wegen zu vorsichtiger Zinsschritte. Nun könnte eine zweite Trump-Administration versuchen, mehr Einfluss auf die Geldpolitik zu nehmen. Doch Powell hat bereits angedeutet, dass er sich seine Unabhängigkeit bewahren will. Anfang des Monats betonte er in der New York Times, dass er sich nicht als „Schattenvorsitzenden“ beeinflussen lassen werde. Finanzminister Scott Bessent äußerte sich zudem positiv, dass Powell bis zum Ende seiner Amtszeit im Amt bleiben solle. Diese klare Kommunikation signalisiert Investoren, dass die Fed ihre geldpolitische Glaubwürdigkeit nicht kampflos aufgibt.

Unterdessen zeigt sich Powell trotz der Wahlsituation betont gelassen. Vor dem Hintergrund einer robusten US-Wirtschaft, einer nur zaghaft nachlassenden Arbeitsmarktdynamik und immer noch hartnäckigen Inflation zeigt die Fed keinen übereilten Drang, die Federal Funds Target Rate (FFTR) weiter massiv zu senken. Vorsicht ist angesagt – und genau diese Vorsicht wirkt stabilisierend auf den US-Dollar.

FOMC-Gouverneurin Michelle Bowman unterstrich kürzlich, dass Inflation nach wie vor ein erheblicher Risikofaktor bleibt. Auch die Nähe zur Vollbeschäftigung ist ein Signal dafür, dass der Preisdruck nicht so schnell verschwinden wird, wie mancher Anleger gehofft hatte. Das wiederum bestärkt die Fed darin, bei Zinssenkungen nur schrittweise vorzugehen. Investoren, die auf eine rasche Wende hin zu ultralaxer Geldpolitik spekuliert haben, dürften enttäuscht werden – was dem Dollar zugutekommt.

Auf der letzten FOMC-Sitzung des Jahres am 18. Dezember senkte die Fed ihre Fed Funds Target Range zwar um 25 Basispunkte auf 4,25 %-4,50 %. Doch sie stellte zugleich klar, dass das Tempo weiterer Lockerungen im kommenden Jahr langsamer sein wird als zuvor erwartet. Der neue Dot-Plot, der die Zinserwartungen der Fed-Mitglieder widerspiegelt, zeigt Pläne für nur zwei kleine Zinssenkungen im nächsten Jahr. Die anhaltend hohe Inflation zwingt die Notenbanker dazu, vorsichtig zu bleiben. Diese Haltung bedeutet für dich als Anleger: Die geldpolitische Differenz zwischen den USA und anderen Regionen könnte weiter bestehen, wodurch der US-Dollar seinen Vorteil behält.

Bis Ende 2026 rechnen die Entscheidungsträger mit einer moderaten weiteren Absenkung des Zinsniveaus, aber selbst dann bleiben die Zinsen über dem geschätzten neutralen Niveau von rund 3 %. Das verdeutlicht, dass die Fed keineswegs gewillt ist, in eine extrem lockere Haltung zu verfallen.

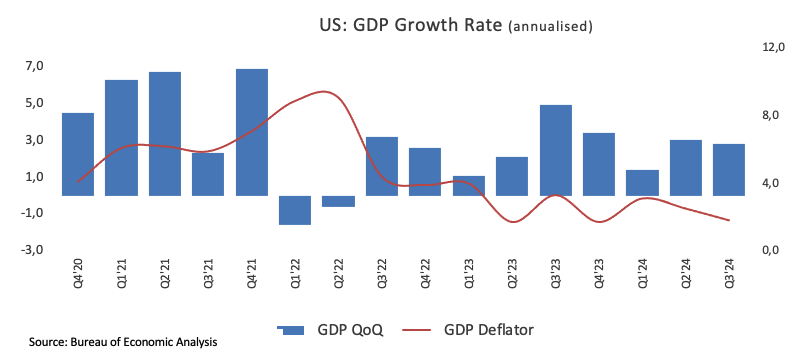

Die aktualisierten Prognosen der Fed zeichnen ein Bild einer US-Wirtschaft, die ihren Ausnahmestatus behält. Während die Kerninflation hartnäckig hoch bleibt und die Arbeitslosenquote bis 2025 nur leicht ansteigt, rechnet die Fed mit weiterhin solidem Wirtschaftswachstum. Die Projektionen sehen für dieses Jahr 2,5 % und für 2025 2,1 % Wachstum – Werte, die über den September-Schätzungen liegen.

Die Arbeitslosigkeit könnte zwar Richtung 4,3 % bis Ende 2025 anziehen, doch im historischen Vergleich ist dies immer noch ein sehr solides Niveau. Gleichzeitig bleibt die Kerninflation länger erhöht, was der Fed weniger Spielraum lässt, die Geldpolitik massiv zu lockern. Unter diesen Bedingungen ist es für internationale Investoren attraktiv, Geld in den USA anzulegen, was den Dollar robust hält.

Fed-Chef Powell betonte in seiner letzten Pressekonferenz 2024, dass erst weitere Fortschritte bei der Rückführung der Inflation in Richtung 2 % notwendig seien, bevor umfassendere Zinssenkungen diskutiert werden. Er räumte ein, dass die Inflation zum Jahresende höher ausfiel als erhofft, was die Vorsicht der Fed rechtfertigt. Auch das Arbeitsmarktbild passt ins Szenario: Er schwächt sich nur langsam ab. Diese Gleichgewichtssituation zwischen Preisstabilität und nahezu Vollbeschäftigung unterstreicht, wie gut die USA relativ zu anderen Volkswirtschaften abschneiden.

Auf Fragen nach einer möglichen Zinserhöhung anstatt einer Senkung wollte sich Powell nicht festnageln lassen, er schloss es aber nicht gänzlich aus. Zwar halte er es für unwahrscheinlich, aber in einer so dynamischen Weltwirtschaft ist nichts in Stein gemeißelt. Auch in Bezug auf die neue Trump-Regierung hielt sich Powell bedeckt. Er betonte, dass noch unklar ist, wie sich potenzielle Zölle, Handelsbarrieren und andere Maßnahmen auf Wirtschaft und Inflation auswirken. Die Fed werde geduldig bleiben und erst dann agieren, wenn klare Signale vorliegen.

Auch in geopolitischer Hinsicht bleibt es 2025 unruhig. Ein Ende des Konflikts zwischen Russland und der Ukraine ist nicht in Sicht, und auch die Spannungen zwischen Israel, dem Iran und dem Libanon, sowie die schwierige Lage in Syrien, sorgen für anhaltende Unsicherheit. Instabile geopolitische Umfelder treiben Investoren in sichere Häfen. Und in turbulenten Zeiten ist der US-Dollar für viele Akteure der ultimative Sicherheitsanker.

Diese geopolitischen Spannungen untermauern das Szenario eines „sicheren Hafens“ Dollar. Sollte zudem Trump erneut an der Zollschraube drehen, könnten die globalen Handelsbeziehungen weiter belastet werden. Durch steigende Unsicherheit wächst die Nachfrage nach stabilen, liquiden Märkten – und hier stehen die USA an erster Stelle. Ein solcher Kontext würde es der US-Währung leicht machen, ihre Position zu halten oder sogar auszubauen.

Technische Analyse des US-Dollar Index: Optimistischer Ausblick überwiegt

Die technische Analyse des US-Dollar-Index spiegelt dieses bullische Gesamtbild wider. Das Überschreiten der 108,00-Marke, erreicht nach der falkenhaften Zinssenkung im Dezember, deutet auf eine starke Kaufdynamik hin. Zwar flirtete der RSI zeitweise mit überkauften Zonen, was kurzzeitig eine Korrektur begünstigte, doch die übergeordnete Aufwärtstendenz bleibt intakt. Solange sich der DXY über dem 200-Tage-SMA hält, bleibt der Trend nach oben gerichteter Natur.

Widerstandsniveaus bei 108,26, 113,14, 113,94 und letztlich 114,77 aus dem Jahr 2022 markieren mögliche nächste Ziele, sollte der Dollar erneut Fahrt aufnehmen. Auf der Unterseite bieten Tiefstände bei 105,42, der 55-Tage- und 100-Tage-SMA sowie letztlich der 200-Wochen-SMA und das 2024er-Tief bei 100,15 solide Unterstützungsbereiche. Die Technische Analyse unterstreicht damit die fundamentale Geschichte: Die Chancen stehen gut, dass der Dollar in einem Umfeld geopolitischer Unsicherheit, robuster US-Daten und vorsichtiger Fed-Politik weiter Unterstützung findet.

Fazit:

Alles in allem spricht einiges dafür, dass 2025 ein positives Jahr für den US-Dollar wird. Die anhaltende geopolitische Unsicherheit, die Aussicht auf eine zweite Trump-Amtszeit mit potenziell protektionistischen Maßnahmen und einer fordernden Geldpolitik, sowie die anhaltende wirtschaftliche Stärke der USA gegenüber ihren Konkurrenten, lassen den Greenback in einem günstigen Licht erscheinen.

Ausländische Zentralbanken könnten gezwungen sein, ihre eigenen Zinssenkungszyklen zu vertiefen, während die Fed entweder nur moderat lockert oder gar nicht lockern kann. Diese Zinsdifferenzen würden erneut zugunsten des Dollars spielen. Zudem könnten steigende Zölle und eine potenzielle Beschleunigung der Inflation die Fed zu einem noch vorsichtigeren Kurs oder gar zu erneuten Straffungen veranlassen. Auch das würde die US-Renditen hoch halten und Kapitalströme in Richtung Dollar lenken.

In einer Welt, in der die Konkurrenzwährungen mit schwachem Wachstum, politischer Unsicherheit oder niedrigen Zinsen zu kämpfen haben, wird der Dollar relativ attraktiver. Das Geld fließt dorthin, wo es Sicherheit und Rendite findet – und die USA bieten beides in höherem Maße als viele andere Regionen. All diese Faktoren stützen die konstruktiven Aussichten für den Greenback bis ins Jahr 2025 hinein und unterstreichen, dass der Dollar trotz aller Schwankungen das Potenzial besitzt, auch zukünftig als dominierende Kraft im globalen Währungssystem zu glänzen.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Alarm bei Ripple: Diese Zahl macht XRP-Anlegern jetzt Angst

Ripple (XRP) steht massiv unter Druck. Während sich der Kryptomarkt insgesamt in einen klaren Risk-off-Modus verabschiedet, trifft es den Remittance-Token besonders hart. Am Freitag notiert XRP bei rund 1,37 US-Dollar – ein Tagesverlust von fast 5 %.

Milliardär setzt alles auf Silberpreis-Crash – mit gigantischem Gewinn

Ein Mann. Eine Wette. Fast 300 Millionen Dollar Gewinn – gegen Silber. Während viele Anleger bei Edelmetallen reflexartig auf steigende Preise setzen, geht ein chinesischer Milliardär den exakt entgegengesetzten Weg. Und liegt damit bislang spektakulär richtig.

Gold wackelt: Diese Bitcoin-Kennzahl sendet ein Warnsignal

Gold glänzt – aber Bitcoin könnte der heimliche Gewinner sein. Genau das sagt jetzt ausgerechnet JPMorgan. Und das nach Monaten, in denen Bitcoin deutlich schlechter lief als das Edelmetall. Für viele Anleger klingt das erst einmal widersprüchlich. Doch genau hier beginnt die Geschichte.

Krypto-Markt verliert 2,65 Milliarden USD, während Bitcoin auf 60.000 USD sinkt, begleitet von bärischer Stimmung

Die Bewertung des Kryptowährungsmarktes ist um 2,8 Billionen Dollar gesunken, da der Branchenführer Bitcoin (BTC) am Freitag zunächst auf 60.000 USD fiel, bevor er auf 65.000 USD schwankte.

Forex Today: US-Dollar korrigiert nach unten vor den Verbraucherstimmungsdaten

Der US-Dollar (USD) Index gibt am frühen Freitag nach, nachdem er am Donnerstag sein höchstes Niveau seit zwei Wochen nahe 98,00 erreicht hatte. In der zweiten Tageshälfte wird die University of Michigan (UoM) die vorläufigen Daten zum Verbrauchervertrauen für Februar veröffentlichen. Der kanadische Wirtschaftskalender wird die Beschäftigungsdaten für Januar enthalten, und die Anleger werden den Kommentaren von Zentralbankern im Laufe des Tages besondere Aufmerksamkeit schenken.