- Der GBP/USD erlebte im Jahr 2022 ein spätes Comeback, nachdem er mit 1,0339 auf ein 37-Jahres-Tief gestürzt war.

- Der US-Dollar könnte angesichts der politischen Divergenz zwischen der Fed und der EZB wieder die Oberhand gewinnen.

- Die wirtschaftlichen Herausforderungen im Vereinigten Königreich halten die Abwärtsrisiken für das Pfund Sterling intakt.

- Das Monatsdiagramm deutet auf einen steinigen Weg für das GBP/USD im Jahr 2023 hin.

Wird sich die Erholung des GBP/USD bis ins Jahr 2023 fortsetzen? Kann der US-Dollar die Nachfrage nach sicheren Häfen wieder anziehen? Wohin steuert das Cable im nächsten Jahr? Diese Fragen gehen mir durch den Kopf, als ich mich an die Analyse der GBP/USD-Preisprognose für 2023 mache. Um zu verstehen, wie sich das Jahr 2023 für das Währungspaar GBP/USD entwickeln wird, muss man sich ein klares Bild davon machen, wie sich das Währungspaar im vergangenen Jahr entwickelt hat.

Das Pfund Sterling konnte sich im letzten Quartal 2022 um beeindruckende 11 % gegenüber dem US-Dollar erholen, nachdem es in den ersten neun Monaten des Jahres 25 % seines Wertes verloren hatte. Allein im September verlor das Cable 15 %, was sich als der schlimmste Alptraum für die GBP-Märkte seit fast vier Jahrzehnten herausstellte.

Was war die Ursache für den Absturz des GBP/USD im Jahr 2022?

Es war ein weiteres Abwärtsjahr für den GBP/USD, aber die Schwere des Rückgangs war vor allem auf die geldpolitische Divergenz zwischen der US-Notenbank (Fed) und der Bank of England (BoE) in der ersten Hälfte des Jahres 2022 zurückzuführen. Das Scheitern des politischen Systems des Vereinigten Königreichs (UK) trug in der zweiten Jahreshälfte zum Einbruch des Pfund Sterling gegenüber dem US-Dollar (USD) bei.

1. Russland-Ukraine-Krieg führt zu rasender Inflation

Die britische Wirtschaft wurde durch den Einmarsch Russlands in die Ukraine im Februar letzten Jahres schwer getroffen. Der Westen reagierte mit harten Sanktionen gegen Russland, da Moskau sich weigerte, Ruhe zu bewahren und neben anderen restriktiven Maßnahmen die Gaslieferungen nach Europa und in das Vereinigte Königreich einstellte. Der Anstieg der Energiepreise führte weltweit zu Inflationsraten, die seit Jahrzehnten nicht mehr erreicht wurden. Da die Vereinigten Staaten wirtschaftlich und handelstechnisch relativ wenig mit Russland zu tun haben, dürfte der Versorgungsschock infolge des langwierigen Krieges zwischen Russland und der Ukraine im Vergleich zu Großbritannien nicht groß genug sein, um die amerikanische Wirtschaft aus dem Gleichgewicht zu bringen. Im dritten Quartal warnte die britische Energieregulierungsbehörde Ofgem, dass die Energierechnungen der privaten Haushalte um 80 % steigen könnten, und kündigte daher eine Anhebung der Obergrenze für Energierechnungen auf durchschnittlich 3.549 £ (4.197 $) statt 1.971 £ pro Jahr an.

Nach Angaben des Office for National Statistics (ONS) stieg die jährliche Inflationsrate im Vereinigten Königreich im Oktober auf ein 41-Jahres-Hoch von 11,1 %, verglichen mit 10,1 % im September. In den USA stieg der Verbraucherpreisindex (VPI) im Oktober um 7,7 % gegenüber dem Vorjahr und damit langsamer als die erwarteten 8,0 % und die niedrigste jährliche Inflationsrate seit Januar.

VPI-Chart für Oktober im Vereinigten Königreich

Quelle: FXStreet.de

2. Die politischen und Marktturbulenzen in Großbritannien

Die sich verschärfende Lebenshaltungskostenkrise in Großbritannien hat die regierende Konservative Partei unter Druck gesetzt, eine neue Vorsitzende, Liz Truss, zu ernennen, die den umstrittenen Premierminister Boris Johnson ersetzt. Die Hauptaufgabe der neuen Premierministerin bestand darin, die laufenden Energierechnungen der britischen Haushalte einzudämmen und einen nachhaltigen steuerlichen Rahmen zu schaffen. Nach nur sechs Wochen im Amt trat die britische Premierministerin Liz Truss zurück, nachdem der von ihrem Finanzminister Kwasi Kwarteng vorgestellte "Mini-Haushalt" die Finanzmärkte in Aufruhr versetzt hatte. Die neue Regierung hatte eine Reihe von Steuersenkungen angekündigt und den Spitzensteuersatz für Einkommen über £150.000 ($166.770) von 45 % auf 40 % gesenkt.

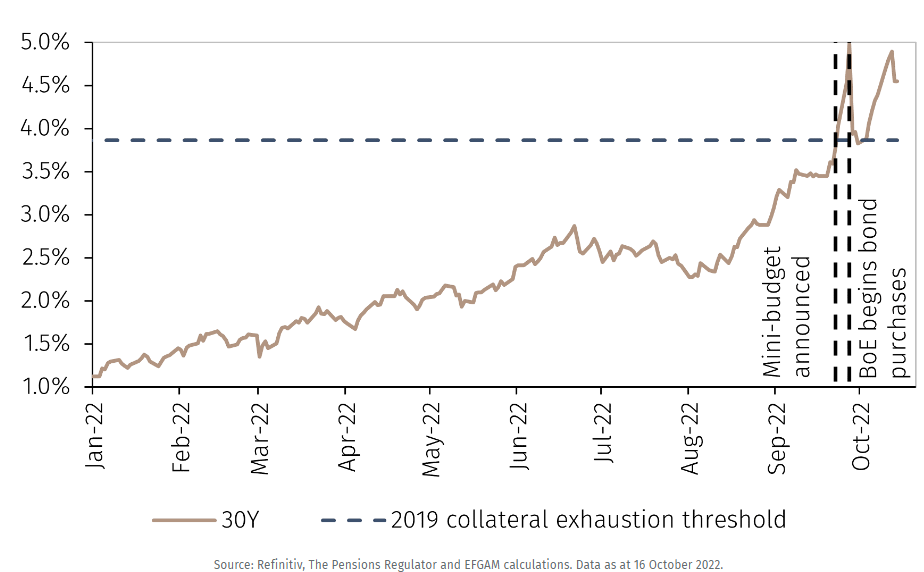

Der neue Steuerplan stieß auf öffentlichen Widerstand und wurde bald wieder rückgängig gemacht, aber die fiskalische Kehrtwende der Regierung Truss konnte die Turbulenzen auf dem britischen Anleihemarkt (Gilt) nicht aufhalten, die das Währungspaar GBP/USD am 26. September mit 1,0339 auf den tiefsten Stand seit 37 Jahren stürzten. Die Renditen zehnjähriger Gilt-Anleihen - der Zinssatz, der für Anleihen gezahlt wird - stiegen im September auf ein Rekordniveau, was zu Instabilität bei Pensionsfonds und Hypothekenemissionen führte und die Bank of England zum Eingreifen veranlasste. Die Renditen für zweijährige und 30-jährige Anleihen stiegen so stark wie seit 1994 nicht mehr. Die Anleger verloren das Vertrauen in die Führung der neuen britischen Premierministerin Truss und suchten in dem ehemaligen Finanzminister Rishi Sunak einen neuen Premierminister. Sunak wurde der fünfte Premierminister, der innerhalb von sechs Jahren die Macht übernahm.

Rendite 30-jähriger britischer Staatsanleihen (%)

Der neue Premierminister Rishi Sunak und Finanzminister Jeremy Hunt stellten am 17. November den mit Spannung erwarteten Herbsthaushalt vor, der Steuererhöhungen und Ausgabenkürzungen im Wert von 55 Milliarden Pfund vorsieht. Hunts Haushalt beruhigte die Märkte ein wenig und verhalf dem Cable-Paar zu einem Wiederanstieg über die psychologische Schwelle von 1,2000.

Der Umschwung des Währungspaares von den Tiefständen mehrerer Jahrzehnte könnte auch auf die anhaltenden Interventionen der Bank of England auf dem chaotischen Anleihemarkt zurückzuführen sein, um die Nerven zu beruhigen. Am 28. September kündigte der Finanzstabilitätsausschuss der Bank of England ein zweiwöchiges Notkaufprogramm für langlaufende britische Staatsanleihen an, um die Ordnung auf den Märkten wiederherzustellen und haftungsorientierte Investmentfonds (LDI) vor einem drohenden Zusammenbruch zu schützen. Vor dem geplanten Ende des Ankaufsprogramms am 14. Oktober erhöhte die BoE die Obergrenze für ihre täglichen Gilts-Käufe und weitete den Geltungsbereich auf indexgebundene Gilts aus.

3. Divergenz zwischen Fed und BoE

Angesichts der hartnäckig hohen Inflation auf beiden Seiten des Atlantiks war die US-Notenbank im Kampf gegen die Inflation relativ aggressiver, während im Vereinigten Königreich die Gefahr einer Rezession drohte, was die Bank of England (BoE) zu einer vorsichtigen Straffung ihrer Politik veranlasste.

Die US-Notenbank (Federal Reserve) startete den aggressivsten Zinserhöhungswettlauf seit vier Jahrzehnten und erhöhte die Zinsen zum ersten Mal seit 2005 in sieben aufeinander folgenden Sitzungen. Seit den 1980er Jahren hat die Federal Reserve die Zinsen nicht mehr in einem einzigen Jahr um 4,25 Prozentpunkte angehoben. Auf ihrer Dezember-Sitzung hob die US-Notenbank die Zinssätze um 50 Basispunkte an und setzte damit den Leitzins offiziell auf ein Zielband von 4,25 bis 4,50 % herauf, den höchsten Stand seit Anfang 2008.

Andererseits hat die Bank of England die düsteren wirtschaftlichen Aussichten des Vereinigten Königreichs schonungslos offengelegt. Die Zentralbank rechnete im dritten Quartal 2022 mit einer Rezession, die bis Mitte 2024 andauern und die Wirtschaft um 2,9 % schrumpfen lassen würde. In dem Bemühen, das Gleichgewicht zwischen der steigenden Inflation und der sich abschwächenden Wirtschaft zu wahren, ging die BoE bei den Zinserhöhungen im Jahr 2022 schrittweise vor. Die Zentralbank erhöhte die Zinssätze im Dezember um 50 Basispunkte, nachdem sie im November eine Erhöhung um 75 Basispunkte vorgenommen hatte, die größte Anhebung seit 33 Jahren. Insgesamt beläuft sich die Zinserhöhung damit auf 325 Basispunkte.

Neben diesen wichtigen Katalysatoren, die die Entwicklung des GBP/USD im Jahr 2022 beeinflussten, blieben die sich abzeichnenden Brexit-Probleme im Zusammenhang mit dem Nordirland-Protokoll ein Rauschen im Hintergrund und spielten fast das ganze Jahr über die zweite Geige. Chinas Covid-Sperren stellten ebenfalls eine Bedrohung für die Wirtschaftsaussichten des Vereinigten Königreichs dar, da die angebotsseitigen Schocks trotz der allmählichen Wiederbelebung der chinesischen Wirtschaft zum Jahreswechsel nicht nachließen.

GBP/USD: Was erwartet uns im Jahr 2023?

1. Politische Aussichten der Fed und der BOE im Jahr 2023 ausschlaggebend

Beide Zentralbanken werden ihren Zinserhöhungszyklus wahrscheinlich bis ins Jahr 2023 fortsetzen, da die Inflation nachhaltig gesenkt werden muss. Dennoch bleibt die BoE im Vergleich zur Fed hinter der Kurve zurück.

Da die Fed zwar eine Konjunkturabschwächung prognostiziert, aber Rezessionsrisiken zurückweist, sind die Märkte weiterhin nicht überzeugt, da die höheren Zinssätze wahrscheinlich länger anhalten werden. Das CME FedWatch Tool zeigt, dass der Markt eine Wahrscheinlichkeit von weniger als 15 % einschätzt, dass der Zielsatz der Fed Ende Dezember 2023 über 4,75 % liegen wird. Die Ungewissheit könnte den Boden für eine Trendwende beim rückläufigen US Dollar bereiten.

Sollte der Anleihemarkt jedoch weiterhin "gegen die Fed kämpfen" und die Renditen nach unten drücken, wird der US-Dollar wahrscheinlich die Hauptlast tragen, zumindest auf kurze Sicht. Es könnte sich jedoch nur um eine vorübergehende Bewegung handeln. Der Glaube des Anleihemarktes an niedrigere Treasury-Renditen ist zum Teil auf die zunehmenden Rezessionsrisiken in Verbindung mit den restriktiven Aussichten der Fed zurückzuführen. Eine Verlangsamung des globalen Wachstums wird sich jedoch negativ auf risikoreichere Anlagen auswirken, was unweigerlich zu einem Anstieg des Dollars führt.

Daher könnte die im letzten Quartal 2022 beobachtete Erholung des GBP/USD zu Beginn des Jahres 2023 angesichts der sich weiter ausweitenden geldpolitischen Gegensätze an Schwung verlieren. Auf der letzten geldpolitischen Sitzung schlug die BoE einen dovishen Ton an, als sie eine dreigeteilte Abstimmung bekannt gab. Die Mitglieder des geldpolitischen Ausschusses (MPC) stimmten mit einer Mehrheit von 6:3 für eine Anhebung des Leitzinses um 50 Basispunkte, zwei Mitglieder stimmten dafür, den Zinssatz unverändert bei 3 % zu belassen, während ein Mitglied für eine Anhebung um 75 Basispunkte auf 3,75 % stimmte. Unterdessen prognostizierte die Zentralbank für die britische Wirtschaft eine "längere Phase" der Rezession, während die Inflation bis Mitte 2023 auf hohem Niveau bleiben dürfte. Diese beiden Befürchtungen dürften den Optimismus in Bezug auf das Pfund Sterling nur von kurzer Dauer sein.

2. Großes Leistungsbilanzdefizit des Vereinigten Königreichs

Die strenge Finanzpolitik der neuen britischen Regierung und die Stabilisierung des Anleihemarktes haben einige Nerven beruhigt, aber das Pfund Sterling bleibt anfällig, da die Wirtschaft mit einem hohen Leistungsbilanzdefizit kämpft. Dieses Problem wurde 2022 akut, als die Gas- und Ölimportrechnungen inmitten der Russland-Ukraine-Krise in die Höhe schnellten, was durch den "Mini-Haushalt" des ehemaligen Finanzministers noch verschärft wurde.

Das britische Leistungsbilanzdefizit verbesserte sich von einem Rekordwert von 8,3% des BIP im ersten Quartal 2022 auf 5,5% des BIP im zweiten Quartal. Dennoch hatte das Land im Verhältnis zur Größe seiner Wirtschaft das größte Defizit aller G7-Länder.

Da die Leistungsbilanz tief in den roten Zahlen steckt, wird das Vereinigte Königreich weniger wahrscheinlich als attraktives Ziel für ausländische Kredite oder Investitionen angesehen. Außerdem stellt das ausufernde Defizit die Glaubwürdigkeit der britischen Regierung bei der Verwaltung der öffentlichen Finanzen in Frage, was die Stimmung rund um das britische Pfund weiter verschlechtern könnte.

Es ist erwähnenswert, dass das politische Umfeld im Vereinigten Königreich ebenfalls eine Bedrohung für einen erneuten Aufwärtstrend des GBP/USD darstellen könnte, insbesondere nach dem Debakel im Jahr 2022. Da dies jedoch eine Unbekannte bleibt, ist es ratsam, sich bei der Analyse der potenziellen Kursentwicklung des britischen Pfunds im nächsten Jahr nicht näher mit diesem Thema zu befassen.

3. Risikotrends werden GBP/USD erheblich beeinflussen

Das Auf und Ab der Risikotrends wird im kommenden Jahr ein weiterer wichtiger Faktor sein, der sich auf das renditestärkere Pfund Sterling und den sicheren Hafen US-Dollar auswirken wird. Da die Wirtschaft des Vereinigten Königreichs eine langwierige Rezession durchläuft, gefolgt von einer möglicherweise flacheren Rezession in der Eurozone, während die Rezession in den Vereinigten Staaten für die zweite Hälfte des nächsten Jahres vorhergesagt wird, dürfte die Risikostimmung so lange schwach bleiben, bis die Wirkung der globalen Straffung nachlässt und grüne Triebe deutlich sichtbar sind.

Hinzu kommt, dass die Anleger noch keine überzeugenden Anzeichen für einen wirtschaftlichen Aufschwung in China erkennen können, obwohl die Abkehr von der Null-Covid-Politik, die rasche Wiedereröffnung und Pekings fortgesetzte Lockerungsmaßnahmen zur Ankurbelung der Wirtschaft von entscheidender Bedeutung sind. Bloomberg News berichtete Anfang Dezember, dass hochrangige chinesische Beamte über ein Wirtschaftswachstumsziel von rund 5 % für das nächste Jahr diskutierten. Dies schien eine begrüßenswerte Entwicklung zu sein, nachdem das Politbüro des Zentralkomitees der Kommunistischen Partei Chinas unter dem Vorsitz des chinesischen Präsidenten Xi Jinping sein Wachstumsziel aufgegeben und stattdessen auf der Null-Covid-Strategie beharrt hatte.

Eine Handvoll führender Bankinstitute, darunter die Australia & New Zealand Banking Group Ltd, Nomura Holdings Inc. und Morgan Stanley, hoben ihre Prognosen für das chinesische BIP im Jahr 2023 aufgrund des wieder aufkeimenden Optimismus auf 4,8 bis 5,4 % an. Diese Institute schließen jedoch nicht aus, dass es kurzfristig zu Problemen kommen könnte, da die Zahl der Covid-Fälle weiter ansteigt, zumindest solange, bis sich die positiven Auswirkungen der Wiedereröffnung auf die Produktion und den Konsum des Landes bemerkbar machen.

Ein Umschwung in der globalen Stimmung hängt auch von der Dynamik der Energiepreise und dem langwierigen Krieg zwischen Russland und der Ukraine ab. Die High-Beta-Währung, das britische Pfund, bleibt angesichts seiner strukturellen Schwäche Abwärtsrisiken ausgesetzt, bevor es einen nachhaltigen Erholungspfad einschlagen könnte. Das Jahr 2023 verspricht eine härtere Gangart für das GBP/USD-Paar.

Wie ist GBP/USD im Jahr 2023 technisch positioniert?

GBP/USD: Einmonatschart

Quelle: FXStreet.com

Die Monatsgrafik zeigt, dass die Erholungsdynamik des GBP/USD oberhalb von 1,2320 ins Stocken geraten ist. Dies ist das 50%-Fibonacci-Retracement-Niveau (Fibo) des gesamten Abwärtstrends, beginnend mit dem Höchststand von 1,4248 im Juni 2021 bis zum Tiefststand von 1,0339 im September 2022 - Talsohlen, die fast vier Jahrzehnte umfassen.

Der Rückgang des Währungspaares von einem Sechsmonatshoch bei 1,2446 erfolgte, nachdem wichtige technische Indikatoren einen Abwärtstrend signalisierten. Der abwärts gerichtete 21-monatige einfache gleitende Durchschnitt (SMA) durchschnitt den leicht rückläufigen 50-monatigen SMA von oben und bestätigte damit ein bärisches Cross. In der Zwischenzeit wurde der Relative Strength Index (RSI) flach, trotz der späten Erholung des Pfund Sterling gegenüber dem US-Dollar. Dies deutete auf eine negative RSI-Kursdivergenz hin und wendete das Blatt gegen die GBP/USD-Käufer.

Der korrigierende Rückgang könnte den Nachfragebereich um 1,1854 testen, falls die Verkäufer nicht aufgeben. Bei dieser Unterstützung handelt es sich um das 38,2%-Fibo-Niveau desselben Abstiegs. Das nächste relevante Abwärtsziel liegt beim 23,6%-Fibo-Level bei 1,1268. Sollten die GPB-Bullen weiter südlich das Tief vom Oktober 2022 (gestrichelte horizontale Linie) bei 1,0923 nicht verteidigen können, könnte sich ein erneuter Ausverkauf in Richtung des 37-Jahres-Tiefs ankündigen.

Sollten die GBP-Bullen den rückläufigen Signalen trotzen und die laufende Erholung fortsetzen, könnte der GBP/USD einen erneuten Aufschwung in Richtung 1,2785 erleben, dem goldenen Schnitt des 61,8%-Fibo-Levels. Die Rückeroberung der oben erwähnten 50%-Fibo-Barriere ist entscheidend für die Aufrechterhaltung weiterer Erholungsversuche.

Eine Akzeptanz oberhalb des 61,8%-Fibo-Widerstands könnte die rückläufigen Engagements in einer starken Angebotszone um die 1,2950 herum herausfordern, wo die fallende (gestrichelte) Trendlinie sowie die 21- und 50-Monats-SMAs zusammenlaufen. Das wird eine harte Nuss für Cable-Optimisten sein. Als nächster Punkt kommt der absteigende 100-Monats-SMA bei 1,3452 ins Spiel, wenn das GBP/USD-Paar einen Monatsschlusskurs oberhalb der Zusammenfluss-Hürde anstrebt.

Alles in allem könnte sich GBP/USD im Jahr 2023 als Abwärtstrend erweisen, wobei Anleger bei jedem neuen Aufwärtstrend auf eine "Sell the Bounce"-Strategie zurückgreifen könnten.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Alarm bei Ripple: Diese Zahl macht XRP-Anlegern jetzt Angst

Ripple (XRP) steht massiv unter Druck. Während sich der Kryptomarkt insgesamt in einen klaren Risk-off-Modus verabschiedet, trifft es den Remittance-Token besonders hart. Am Freitag notiert XRP bei rund 1,37 US-Dollar – ein Tagesverlust von fast 5 %.

Milliardär setzt alles auf Silberpreis-Crash – mit gigantischem Gewinn

Ein Mann. Eine Wette. Fast 300 Millionen Dollar Gewinn – gegen Silber. Während viele Anleger bei Edelmetallen reflexartig auf steigende Preise setzen, geht ein chinesischer Milliardär den exakt entgegengesetzten Weg. Und liegt damit bislang spektakulär richtig.

Gold wackelt: Diese Bitcoin-Kennzahl sendet ein Warnsignal

Gold glänzt – aber Bitcoin könnte der heimliche Gewinner sein. Genau das sagt jetzt ausgerechnet JPMorgan. Und das nach Monaten, in denen Bitcoin deutlich schlechter lief als das Edelmetall. Für viele Anleger klingt das erst einmal widersprüchlich. Doch genau hier beginnt die Geschichte.

Krypto-Markt verliert 2,65 Milliarden USD, während Bitcoin auf 60.000 USD sinkt, begleitet von bärischer Stimmung

Die Bewertung des Kryptowährungsmarktes ist um 2,8 Billionen Dollar gesunken, da der Branchenführer Bitcoin (BTC) am Freitag zunächst auf 60.000 USD fiel, bevor er auf 65.000 USD schwankte.

Forex Today: US-Dollar korrigiert nach unten vor den Verbraucherstimmungsdaten

Der US-Dollar (USD) Index gibt am frühen Freitag nach, nachdem er am Donnerstag sein höchstes Niveau seit zwei Wochen nahe 98,00 erreicht hatte. In der zweiten Tageshälfte wird die University of Michigan (UoM) die vorläufigen Daten zum Verbrauchervertrauen für Februar veröffentlichen. Der kanadische Wirtschaftskalender wird die Beschäftigungsdaten für Januar enthalten, und die Anleger werden den Kommentaren von Zentralbankern im Laufe des Tages besondere Aufmerksamkeit schenken.