Märkte: S&P 500 und Dow Jones markieren neue Rekorde - Deutschland: Es ist fünf vor zwölf!

|Der EUR eröffnet gegenüber dem USD bei 1,0901 (05:26 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0889 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 149,64. In der Folge notiert EUR-JPY bei 163,13. EUR-CHF oszilliert bei 0,9404.

Märkte: S&P 500 und Dow Jones markieren neue Rekorde

Der Finanzmarkt zeigt sich in guter Laune. So markierten der S&P 500 und der Dow Jones gestern neue Allzeithochs. Mit Ausnahme Chinas und Hongkongs kam es an den wesentlichen Aktienmärkten zu positiven Entwicklungen. Rentenmärkte waren wenig verändert.

Das Datenpotpourri lieferte kaum neue Erkenntnisse. Die Handelsdaten aus China verfehlten die Erwartungen, ohne jedoch schlecht zu sein. Ansonsten standen Daten der 2. Reihe an. Der Nahost-Konflikt spitzt sich immer weiter zu, ohne bisher merklichen Einfluss auf die Märkte zu nehmen. Israels Position führt zu verstärkter Verbalkritik, aber ohne reale Folgen.

Aktienmärkte: Late Dax +0,75%. EuroStoxx 50 +0,92%, S&P 500 +0,86%, Dow Jones +0,55%, US Tech 100 +0,88% Aktienmärkte in Fernost Stand 05:52 Uhr: Nikkei (Japan) +1,44%, CSI 300 (China) -0,47%, Hangseng (Hongkong) -1,32%, Sensex (Indien) +0,25% und Kospi (Südkorea) +0,16%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,28% (Vortag 2,27%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 4,09% (Vortag 4,11%) abwirft.

Devisenmärkte: Der USD bleibt an den Devisenmärkten als vermeintlicher "Safe Haven" gefragt (EUR -0,0027), ohne jedoch auf dem aktuellen Niveau neues Momentum zu kreieren. Gold (-9,50 USD) und Silber ( -0,13 USD) korrigieren.

Deutschland: Es ist fünf vor zwölf!

Die Bundesregierung rechnet laut Monatsbericht des Wirtschaftsministeriums 2025 mit einer Konjunkturbelebung. Das BIP dürfte im 3. Quartal erneut geschrumpft sein. Die konjunkturelle Schwächephase halte voraussichtlich im 2. Halbjahr 2024 an, bevor sich dann die Wachstumsdynamik sukzessive verstärken dürfte.

Die konjunkturelle Belebung dürfte von einer Erholung des privaten Konsums getragen werden. Hier zeichne sich eine Bodenbildung ab. Im kommenden Jahr sollen im Zuge einer anziehenden Auslandsnachfrage die Exporte zulegen. Auch wird eine Trendumkehr bei den Investitionen erwartet.

Kommentar: Das mag möglich sein, wenn sofort und umgehend eine nachhaltige Verbesserung der Rahmendaten für den Standort erfolgt (siehe unten DIHK). Ansonsten sind es nur Worte, die im Tageswind verwehen.

Die Probleme sind offenbar (2 Jahre Kontraktion des BIP -0,5% versus Welt-BIP +6,5%). Sie lassen sich nur durch normativ Faktisches verändern. Wer glaubt, dass marginale Maßnahmen, nichts anderes hat die Regierung mit der Wachstumsinitiative und dem Bürokratieentlastungsgesetz geliefert, zu Erfolgen führen, irrt sich. Wir reden über eine Vertrauenskrise der Verbraucher und Unternehmen in historisch einmaliger Form, die von der Politik der Regierungen seit Merkel zu verantworten ist.

DIHK fordert drei "Sofortsignale" pro Wirtschaft

Der Präsident der Deutschen Industrie- und Handelskammer Adrian forderte "Sofortsignale" zur Verbesserung der wirtschaftlichen Rahmenbedingungen. Die Unternehmer bräuchten Verbesserungen der wirtschaftlichen Rahmenbedingungen, die schnell in den Betrieben ankämen. Deshalb müsse die Politik die Wirtschaft oben auf die Prioritätenliste setzen.

Konkret forderte er den Abbau von Belastungen im Energiebereich. Das Energieeffizienzgesetz und das Gebäudeenergiegesetz dürften so nicht bleiben, die Netzentgelte sollten mit frei werdenden Mitteln aus dem Klima- und Technologiefonds (KTF) gesenkt werden und die Genehmigungsverfahren müssten vereinfacht werden. Zudem forderte er stärkere Anreize für private Investitionen durch eine investitionsfreundliche Unternehmenssteuerreform und die vollständige Abschaffung des Solidaritätszuschlags.

Kommentar: Die Sofortsignale weisen in die richtige Richtung. Sie können das Vertrauensmanko der Wirtschaft gegenüber der Politik stabilisieren helfen. Je mutiger die Politik Maßnahmen struktureller Natur (Aristoteles) pro Wirtschaft umsetzt, desto höher ist dieWahrscheinlichkeit einer mittelfristigen Trendwende. Wer in dieser Phase seitens der Politik die Anspruchsgesellschaft verstärken will und die Leistungsgesellschaft erodiert, wird Deutschland weiter Schaden zufügen. Es ist fünf vor zwölf!

Deutschland: Geschäftsklima für Selbständige auf Talfahrt

Das Geschäftsklima für Selbständige hat sich per September verschlechtert. Der Jimdo-IFO-Geschäftsklimaindex sank von zuvor -18,4 auf -21,4 Punkte und näherte sich dem Langzeittief vom Jahresbeginn an.

Die Selbständigen bewerteten ihre aktuelle Lage etwas weniger negativ. Der Ausblick auf die kommenden Monate trübte sich aber deutlich ein. Die konjunkturelle Flaute und der damit verbundene Mangel an neuen Aufträgen mache den Selbständigen zu schaffen, so das IFO-Institut.

Lichtblicke ergeben sich in den Sektoren Tourismus und Gastgewerbe. Dagegen markierte das Klima der IT-Dienstleister ein Allzeittief.

Kommentar: Der Indexstand ist und bleibt unter historischen Gesichtspunkten prekär. Für Zukunftsprognosen ist der Index der Geschäftserwartungen wichtiger als der Lageindex. Der bei dem Index der Geschäftserwartungen verzeichnete Rückgang liefert ein Misstrauensvotum der Selbstständigen gegenüber der Politik, die die Rahmendaten für die Ökonomie setzt, denn das Indexniveau ist ex der Phase der extremen Energieunsicherheit (Spätsommer/Herbst 2023) in der Corona-Phase auf einem Tiefpunkt.

Datenpotpourri der letzten 48 Handelsstunden

Eurozone: Finnlands Verbraucherpreise weiter rückläufig

Finnland: Die Verbraucherpreise nahmen per Berichtsmonat September im Jahresvergleich um 0,8% nach zuvor 1,2% zu.

Schweiz: Erzeugerpreise sinken leicht

Die Erzeugerpreisen sanken per Berichtsmonat September im Jahresvergleich um 1,3% nach zuvor -1,2%.

China: Handelsdaten unter Erwartungen

Die Handelsbilanz wies per September einen Überschuss in Höhe von 81,71 Mrd. USD (Prognose 89,80 Mrd. USD) nach zuvor 91,02 Mrd. USD aus. Die Exporte legten per September im Jahresvergleich um 2,4% (Prognose 6,0%, Vormonat 8,7%) zu, während die Importe im Jahresvergleich um 0,3% (Prognose 0,9%, Vormonat 0,5%) zunahmen.

Indien: Preisdruck nahm per September zu

Die Verbraucherpreise stiegen per Berichtsmonat per September im Jahresvergleich um 5,49% (Prognose 5,04%) nach zuvor 3,65%. Die Großhandelspreise verzeichneten per Berichtsmonat September einen Anstieg um 1,84% (Prognose 1,92%) nach zuvor 1,31%.

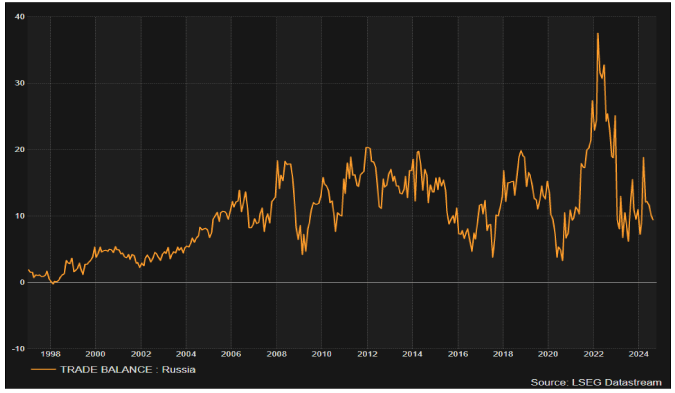

Russland: Handelsbilanzüberschüsse höher als erwartet

Die Handelsbilanz wies per Berichtsmonat August einen Überschuss in Höhe von 9,33 Mrd. USD (Prognose 8,50 Mrd. USD) nach zuvor 10,05 Mrd. USD (revidiert von 8,70 Mrd. USD) aus.

Derzeit ergibt sich für den EUR gegenüber dem USD eine negative Tendenz. Ein Überschreiten der Widerstandszone bei 1.1180 - 1.1210 negiert dieses Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.

{kind=link}

Die Informationen auf diesen Seiten enthalten zukunftsgerichtete Aussagen, die Risiken und Ungewissheiten in sich bergen. Die auf dieser Seite beschriebenen Märkte und Instrumente dienen nur zu Informationszwecken und sollen keinesfalls als Empfehlung zum Kauf oder Verkauf dieser Vermögenswerte verstanden werden. Sie sollten Ihre eigenen gründlichen Recherchen anstellen, bevor Sie eine Investitionsentscheidung treffen. FXStreet garantiert in keiner Weise, dass diese Informationen frei von Fehlern, Irrtümern oder wesentlichen Falschaussagen sind. FXStreet garantiert auch nicht, dass diese Informationen zeitnah zur Verfügung stehen. Investitionen in offene Märkte sind mit einem großen Risiko verbunden, einschließlich des Verlusts Ihrer gesamten Investition oder eines Teils davon, sowie mit psychischen Belastungen. Alle Risiken, Verluste und Kosten, die mit einer Investition verbunden sind, einschließlich des vollständigen Verlusts des Kapitals, liegen in Ihrer Verantwortung. Die in diesem Artikel geäußerten Ansichten und Meinungen sind die der Autoren und spiegeln nicht notwendigerweise die offizielle Linie oder Position von FXStreet oder seinen Werbekunden wider.